Laut den FAQ des Bundesfinanzministeriums mit Stand März 2026 müssen inländische Unternehmen seit dem 1. Januar 2025 E-Rechnungen im B2B-Bereich empfangen können. Für die Ausstellung gelten Übergangsregeln bis zum 31. Dezember 2026 für alle und bis zum 31. Dezember 2027 für Aussteller mit einem Vorjahresumsatz von höchstens 800.000 Euro.

Für viele Solo-Selbstständige ist genau deshalb e rechnung 2026 das entscheidende Vorbereitungsjahr. Jetzt zeigt sich, ob Stammdaten, Leistungsbeschreibungen, Steuerkennzeichen und Archivierung auch dann noch tragen, wenn Ihre Kunden ab 2027 oder 2028 strukturierte Formate verlangen.

Die folgenden Abschnitte dokumentieren, welche Rechnungsdaten vor 2027 sauber sitzen müssen, wann PDF noch zulässig ist, welche Ausnahmen für Kleinunternehmer gelten und wie elektronische rechnung 2026, XRechnung und ZUGFeRD in Deutschland praktisch zusammenpassen.

Zusammenfassung

- Seit dem 01.01.2025 müssen alle inländischen Unternehmen, also auch Freiberufler und Solo-Selbstständige, E-Rechnungen empfangen können. Eine reine PDF gilt seitdem steuerlich nicht mehr als E-Rechnung.

- Für das Versenden gilt: Bis zum 31.12.2026 darf jeder Aussteller noch Papier oder andere Rechnungsformen nutzen. Bis zum 31.12.2027 gilt das zusätzlich für Aussteller mit 2026-Umsatz bis 800.000 Euro.

- Für eine EN 16931-konforme Rechnung sind heute vor allem XRechnung und ZUGFeRD relevant. Bei ZUGFeRD zählt nicht die sichtbare PDF allein, sondern der eingebettete XML-Datensatz.

- Kleinunternehmer müssen E-Rechnungen seit 2025 empfangen können, sind bei der Ausstellung nach § 34a UStDV aber weiterhin privilegiert und dürfen ihre Rechnungen als sonstige Rechnung übermitteln.

- Der strukturierte Teil einer E-Rechnung muss acht Jahre unverändert aufbewahrt werden. Für Behördenrechnungen kommen oft zusätzliche Pflichtfelder hinzu, etwa Leitweg-ID, Zahlungsbedingungen und Bestellbezug.

Was bedeutet die E-Rechnung 2026 für Solo-Selbstständige?

Für Solo-Selbstständige bedeutet E-Rechnung 2026 vor allem eines: Sie müssen ihren Rechnungsausgang noch nicht in jedem Fall komplett umstellen, ihren Rechnungseingang aber schon längst beherrschen. Das betrifft auch e rechnung selbstständige 2026 und e rechnung freiberufler 2026, selbst wenn nur wenige Rechnungen pro Monat verschickt werden.

Wichtig ist die Trennung zwischen Empfang und Versand. Seit dem 1. Januar 2025 müssen Sie strukturierte Rechnungen empfangen können, für den Versand dürfen Sie 2026 aber noch Papier oder PDF verwenden, sofern die Übergangsregeln greifen. Eine PDF bleibt dabei nur eine sonstige Rechnung, keine E-Rechnung im steuerlichen Sinn.

2026 ist nicht das Jahr der Hektik, sondern das Jahr der Datenpflege. Wer jetzt Adressen, Steuerangaben und Leistungsbeschreibungen sauber zieht, spart sich 2027 Rückläufer, Nachfragen und manuelle Korrekturen.

Entscheidend für 2027 ist Ihr Gesamtumsatz 2026. Liegt er über 800.000 Euro, müssen Sie ab dem 1. Januar 2027 im relevanten inländischen B2B-Bereich E-Rechnungen ausstellen. Liegt er darunter, verlängert sich die Übergangsfrist für sonstige Rechnungen bis Ende 2027.

- Wenn Sie nur B2B empfangen: Richten Sie mindestens einen verlässlichen Eingangskanal für XRechnung oder ZUGFeRD ein und testen Sie die Lesbarkeit sofort.

- Wenn Sie 2026 noch PDF senden: Halten Sie die Zustimmung Ihres Geschäftskunden fest, denn andere elektronische Formate als die E-Rechnung bleiben zustimmungsbedürftig.

- Wenn Sie Richtung 800.000 Euro Umsatz wachsen: Planen Sie die Umstellung schon 2026, nicht erst im Dezember.

- Wenn Sie Kleinunternehmer sind: Trennen Sie klar zwischen Empfangspflicht und Ausstellungsprivileg. Genau hier entstehen 2026 die meisten Fehlannahmen.

Für b2b e rechnung 2026 gilt deshalb eine einfache Arbeitsregel: Empfang jetzt, Versandspflicht je nach Umsatz und Ausnahme sauber einordnen.

Wichtige Rechnungsdaten für Solo-Selbstständige

Viele Probleme mit pflichtangaben rechnung 2026 entstehen nicht an großen Rechtsfragen, sondern an kleinen Stammdatenfehlern. Eine veraltete Anschrift, eine unsaubere Leistungsbeschreibung oder ein falsches Steuerkennzeichen reichen aus, damit der Import im Kundensystem scheitert oder der vorsteuerabzug e rechnung unnötig diskutiert wird.

Gerade bei rechnung schreiben 2026 lohnt es sich, jedes Pflichtfeld einmal gegen den echten Arbeitsalltag zu prüfen. Nicht nur, ob das Feld vorhanden ist, sondern auch, ob Ihre Software es an der richtigen Stelle im XML ausgibt.

Welche Pflichtangaben sind gemäß EN 16931 erforderlich?

Seit Juli 2025 gibt es von KoSIT und FeRD eine gemeinsame Zuordnungstabelle, die die Pflichtangaben des Umsatzsteuergesetzes den EN-16931-Feldern zuordnet. Für die Praxis ist das hilfreich, weil Sie damit nicht nur wissen, welche Angabe nötig ist, sondern auch, wo Ihre Software sie im strukturierten Datensatz ablegen muss.

- Name und vollständige Anschrift von Rechnungssteller und Leistungsempfänger: Diese Daten müssen exakt zum Vertragspartner passen. Gerade bei Agenturen, Kanzleien und größeren Kunden führt ein falscher Firmenname schneller zu Rückfragen als ein Tippfehler im Freitext.

- Steuernummer oder Umsatzsteuer-Identifikationsnummer: Ohne dieses Feld wird die Rechnung schnell unbrauchbar. Bei Kleinunternehmern kann je nach Fall auch die Kleinunternehmer-Identifikationsnummer relevant werden.

- Ausstellungsdatum und fortlaufende Rechnungsnummer: Die Nummer muss eindeutig sein. Testen Sie deshalb auch Entwurfsrechnungen, Stornos und wiederkehrende Rechnungen, damit keine Nummernlogik bricht.

- Menge und Art der Leistung: Eine Zeile wie „Beratung laut Absprache“ ist oft zu dünn. Besser sind abrechenbare Positionen mit Zeitraum, Menge, Einheit oder klarer Leistungsart, damit rechnungsdaten prüfen später nicht zur Handarbeit wird.

- Zeitpunkt der Lieferung oder Leistung: Nach § 31 Abs. 4 UStDV dürfen Sie bei Monatsleistungen auch den Kalendermonat verwenden. Das ist praktisch für Retainer, Wartung oder laufende Freelancer-Leistungen.

- Entgelt, Steuersatz und Steuerbetrag: Netto, Steuer und Brutto müssen nachvollziehbar zusammenpassen. Genau hier hängen auch umsatzsteuer berechnen rechnung, mehrwertsteuer berechnen rechnung und der korrekte rechnungsbetrag berechnen.

- Besondere Hinweise: Dazu gehören etwa Steuerbefreiungen, Reverse Charge, innergemeinschaftliche Lieferungen oder vorab vereinbarte Entgeltminderungen wie Skonto. Diese Hinweise sind keine Kür, sondern oft der Grund, warum ein Kunde die Rechnung automatisiert akzeptieren kann.

Wenn eine Pflichtangabe fehlt oder falsch ist, muss die Berichtigung später genauso sauber strukturiert erfolgen, sobald für diesen Umsatz eine E-Rechnung vorgeschrieben ist. Im Übergangszeitraum sind Berichtigungen zwar noch flexibler, aber genau deshalb lohnt es sich, fehleranfällige Felder schon 2026 zu standardisieren.

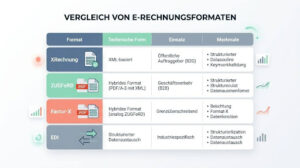

Welche strukturierten Datenformate gibt es (XRechnung, ZUGFeRD, Factur-X)?

Das Bundesfinanzministerium nennt für Deutschland vor allem XRechnung und ZUGFeRD ab Version 2.0.1, ausgenommen die Profile MINIMUM und BASIC-WL, als zulässige umsatzsteuerliche Praxisformate. Im FeRD-Umfeld ist 2026 bereits ZUGFeRD 2.4 verfügbar. Für Sie zählt aber nicht die Versionsnummer allein, sondern die echte EN-16931-Konformität Ihrer erzeugten Datei.

| Format | Technische Form | Typischer Einsatz | Was Sie praktisch beachten sollten |

|---|---|---|---|

| XRechnung | Reine XML-Datei | Vor allem B2G und Kunden mit strikter Systemverarbeitung | Ideal, wenn Ihr Empfänger eine saubere Maschinenverarbeitung erwartet. Für Menschen braucht es meist einen Viewer. |

| ZUGFeRD | PDF/A-3 mit eingebettetem XML | Häufig im B2B-Alltag kleiner und mittlerer Unternehmen | Die sichtbare PDF ist nur die Hülle. Entscheidend ist, ob das XML wirklich eingebettet und das Profil zulässig ist. |

| Factur-X | Hybridformat derselben Normenfamilie | Grenzüberschreitende Fälle, deutsch-französisches Umfeld | Technisch eng mit ZUGFeRD verwandt. Prüfen Sie trotzdem die Kompatibilität Ihres Empfängers und Ihres Workflows. |

| EDI oder andere XML-Standards | Strukturierter Datenaustausch | Bestehende größere Kundenprozesse | Bis Ende 2027 kann auch ein EDI-Verfahren weiterlaufen, wenn es nicht ohnehin schon die E-Rechnungsanforderungen erfüllt. |

Für Solo-Selbstständige ist ZUGFeRD oft der praktikabelste Einstieg, weil Sie eine lesbare PDF behalten und zugleich maschinenlesbare Daten liefern. Sobald ein öffentlicher Auftraggeber oder ein großer Konzern Zusatzfelder wie Käuferreferenz, Bestellnummer oder Lieferortkennung verlangt, wird XRechnung oder ein sehr sauber gepflegtes ZUGFeRD-Profil meist sicherer.

- Öffnen Sie jede Testrechnung in einem Viewer: So sehen Sie sofort, ob die Daten im XML wirklich vorhanden sind.

- Validieren Sie vor dem ersten Live-Versand: Eine optisch saubere PDF beweist noch keine technische Gültigkeit.

- Prüfen Sie den führenden Datenteil: Bei hybriden Formaten ist 2026 der strukturierte XML-Teil maßgeblich, nicht die Bildansicht der PDF.

- Definieren Sie ein Standardformat je Kundentyp: ZUGFeRD für normale B2B-Kunden, XRechnung für Behörden oder Empfänger mit enger Feldlogik ist oft die sauberste Trennung.

Was ist die Leitweg-ID und warum ist sie wichtig?

Die Leitweg-ID ist keine allgemeine B2B-Pflicht, sondern eine Adressierungsangabe für Rechnungen an die öffentliche Verwaltung. In der Bundesverwaltung wird sie im Feld BT-10, Buyer reference, geführt. Ohne diese Angabe landet die Rechnung nicht zuverlässig beim richtigen Rechnungsempfänger.

Für Rechnungen an Bundesbehörden ist seit der Plattformkonsolidierung im September 2025 die OZG-RE die zentrale Eingangsplattform des Bundes. Wenn Sie 2026 erstmals einen öffentlichen Auftrag abrechnen, reicht deshalb nicht nur die Frage nach dem Format. Sie brauchen vor dem Versand auch die richtige Leitweg-ID und meist weitere Referenzen aus dem Auftrag.

Fragen Sie bei B2G-Aufträgen die Pflichtdaten vor der ersten Rechnung ab, nicht erst beim Versand. Sonst ist die erste Rückweisung oft schon vorprogrammiert.

- Leitweg-ID: Sie kommt vom Auftraggeber. Sie beantragen keine eigene Leitweg-ID für gewöhnliche B2B-Fälle.

- Zahlungsbedingungen: Gerade bei Behörden müssen Fälligkeit oder Zahlungsbedingungen sauber befüllt sein.

- Bankverbindung und E-Mail-Adresse des Rechnungsstellers: Diese Felder gehören im Bund regelmäßig mit in die Rechnung.

- Bestellnummer oder Lieferantennummer: Wenn der Auftraggeber sie bei Beauftragung nennt, gehören sie in den Datensatz, nicht nur in den Mailtext.

Für normale B2B-E-Rechnungen zwischen Unternehmen brauchen Sie dagegen keine Leitweg-ID. Wenn Ihre Software das Feld dennoch erzwingt, sollten Sie sauber zwischen Behördenworkflow und privatem Kundenworkflow trennen.

Übergangsfristen bis 2027

Die e rechnung übergangsfrist 2026 ist der Punkt, an dem viele Solo-Selbstständige falsch planen. Entscheidend ist nicht nur das heutige Datum, sondern auch, welcher Umsatz 2026 am Jahresende tatsächlich feststeht und ob eine gesetzliche Ausnahme greift.

Welche Fristen gelten für Solo-Selbstständige?

Die Fristen sind klar, aber sie werden oft mit der Empfangspflicht verwechselt. Für Ihre Planung 2026 ist deshalb eine saubere Zeitleiste hilfreicher als ein allgemeiner Hinweis auf die Reform.

| Datum / Zeitraum | Was gilt | Praxisfolge für Solo-Selbstständige |

|---|---|---|

| seit 01.01.2025 | Empfangspflicht für inländische Unternehmen | Sie müssen E-Rechnungen annehmen und lesbar archivieren können, auch als Freiberufler oder Kleinunternehmer. |

| 01.01.2025 bis 31.12.2026 | Übergangsphase für den Versand | Alle Aussteller dürfen noch sonstige Rechnungen verwenden. Papier ist zulässig, PDF und andere elektronische Formate nur mit Zustimmung des Empfängers. |

| 01.01.2027 bis 31.12.2027 | Verlängerte Übergangsphase bei Vorjahresumsatz bis 800.000 Euro | Maßgeblich ist der Umsatz 2026. Liegen Sie darunter, dürfen Sie 2027 noch sonstige Rechnungen nutzen. |

| ab 01.01.2027 | Ausstellungspflicht für Aussteller mit 2026-Umsatz über 800.000 Euro | Wenn Ihr Gesamtumsatz 2026 über der Schwelle liegt, muss Ihr Rechnungsausgang 2027 technisch stehen. |

| bis 31.12.2027 | EDI-Sonderregel | Ein EDI-Verfahren, das die E-Rechnungsanforderungen noch nicht erfüllt, darf übergangsweise weiterverwendet werden. |

| ab 01.01.2028 | Regelfall: verpflichtende E-Rechnung | Dann ist die strukturierte Rechnung im einschlägigen inländischen B2B-Fall grundsätzlich Standard, soweit keine Ausnahme greift. |

| dauerhafte Ausnahmen | Kleinbeträge bis 250 Euro, Fahrausweise, Kleinunternehmerrechnungen und weitere Sonderfälle | Diese Fälle sollten Sie im Workflow gesondert kennzeichnen, damit nicht versehentlich die falsche Logik greift. |

Die wichtigste Denkregel für 2026 lautet deshalb: 2026 entscheidet über 2027. Wenn Ihr Umsatz an die 800.000-Euro-Grenze heranläuft, sollten Sie XRechnung oder ZUGFeRD spätestens im dritten Quartal 2026 produktiv testen.

Wie unterscheiden sich die Fristen zwischen B2B und B2G?

Das Bundesfinanzministerium weist ausdrücklich darauf hin, dass Umsatzsteuerrecht und E-Rechnungsverordnung nebeneinander gelten. Genau deshalb dürfen Sie e rechnung pflicht 2026 im B2B-Bereich nicht einfach auf Behördenrechnungen übertragen.

| Aspekt | B2B, Unternehmen an Unternehmen | B2G, Unternehmen an Verwaltung |

|---|---|---|

| Rechtsgrundlage | § 14 UStG plus Übergangsregeln | ERechV, Vergabeunterlagen und Empfängervorgaben |

| Empfang | Seit 01.01.2025 erforderlich | Öffentliche Stellen arbeiten seit Jahren mit strukturierten Eingangswegen |

| Versandpflicht | Stufenweise bis 2028 | Beim Bund bereits vorgezogen und praktisch deutlich strenger |

| Leitweg-ID | Nicht erforderlich | Regelmäßig erforderlich, insbesondere beim Bund |

| Zusatzfelder | Je nach Kunde freiwillig oder vertraglich gewünscht | Häufig Pflicht, etwa Bestellnummer, Lieferantennummer, Käuferreferenz |

| Portal | Kein gesetzlich vorgeschriebener Übermittlungsweg | Beim Bund regelmäßig OZG-RE oder ein konkret benannter Eingangskanal |

| Bagatellschwelle | Kleinbetragsrechnungen bis 250 Euro sind ausgenommen | Im Bundesumfeld gelten daneben eigene Schwellen und organisatorische Vorgaben |

Wenn Sie sowohl private B2B-Kunden als auch Behörden abrechnen, sollten Sie 2026 zwei Vorlagenpfade pflegen. Ein gemeinsamer Standardprozess klingt schlank, scheitert aber in der Praxis oft an fehlenden Behördenfeldern.

Technische Anforderungen an die E-Rechnung

Die technische Seite der elektronische rechnung 2026 ist für Solo-Selbstständige weniger kompliziert, als sie klingt. Schwierig wird es erst dann, wenn sichtbare Rechnung, XML-Daten, Kundenvorgaben und Archivierung nicht aus demselben System kommen.

Was bedeutet Maschinenlesbarkeit und elektronische Verarbeitung?

Maschinenlesbar heißt nicht bloß digital. Eine Rechnung muss in einem strukturierten elektronischen Format ausgestellt, übermittelt und empfangen werden, sodass Software die Inhalte automatisch auslesen und weiterverarbeiten kann. Genau deshalb reicht eine normale PDF seit 2025 nicht mehr als E-Rechnung aus.

- Ein strukturierter Datensatz ist Pflicht: Das ist der Kern der EN 16931. Der Empfänger soll Rechnungsnummer, Beträge, Steuersätze und Leistungsdaten ohne manuelles Abtippen weiterverarbeiten können.

- Der XML-Teil ist führend: Bei ZUGFeRD zählt im Zweifel der strukturierte Teil, nicht die optische PDF-Ansicht. Prüfen Sie deshalb nie nur das Layout.

- Viewer und Validator haben unterschiedliche Aufgaben: Ein Viewer macht die Rechnung lesbar, ein Validator prüft Syntax und Regeln. Für den Alltag brauchen Sie beides, zumindest indirekt über Ihre Software.

- Der strukturierte Teil muss archiviert werden: Für die Aufbewahrung reicht es nicht, nur einen Ausdruck oder Screenshot zu speichern. Der ursprüngliche Datensatz muss acht Jahre erhalten bleiben.

- Maschinenlesbar heißt nicht vollautomatisch: Sie müssen Ihre Buchhaltung nicht komplett robotisieren. Sie müssen aber ein Format nutzen, das diese Verarbeitung überhaupt zulässt.

Ein guter Kurztest ist einfach: Kann Ihre Software die Rechnung nicht nur anzeigen, sondern auch die Feldinhalte sauber auslesen, speichern und exportieren, dann sind Sie technisch meist auf dem richtigen Weg.

Für digitale rechnung steuer ist außerdem wichtig, dass der strukturierte Teil unverändert bleibt. Änderungen per Copy and Paste in der PDF retten keine fehlerhafte E-Rechnung.

Wie stelle ich die Kompatibilität mit Buchhaltungssoftware sicher?

Bei der Softwarewahl zählen 2026 nicht nur hübsche Rechnungsvorlagen. Sie brauchen vor allem einen stabilen Import für Eingangsrechnungen, eine saubere Ausgabe in XRechnung oder ZUGFeRD, verlässliche Archivierung und ein Mapping, das zu Ihrem Kontenplan passt. Laut Anbieterangaben, Stand Mai 2026, sehen drei verbreitete Optionen für Solo-Selbstständige so aus:

| Software | Einstiegspreis netto | E-Rechnungsfunktionen | Passt besonders, wenn Sie |

|---|---|---|---|

| sevdesk | 0 Euro im Free-Tarif, bis zu 3 Rechnungen pro Monat, danach ab 12,90 Euro | ZUGFeRD und XRechnung, EN-16931-Validierung, E-Rechnungen empfangen und visualisieren | erst klein starten und später auf Buchhaltung plus Automatisierung ausbauen wollen |

| FastBill | ab 10 Euro | E-Rechnung in allen Tarifen, ZUGFeRD und XRechnung erstellen, versenden und empfangen | ein schlankes Rechnungs- und Belegsystem mit frühem E-Rechnungsfokus suchen |

| Papierkram | 0 Euro Free, bezahlte Tarife ab 9,90 Euro | PDF, XML, ZUGFeRD und XRechnung, automatischer Formatwechsel je Empfänger | mit kleinem Budget starten und später UStVA oder API dazubuchen möchten |

- Testen Sie den Eingang: Laden Sie eine echte XRechnung und eine echte ZUGFeRD-Datei hoch. Wenn Ihre Software nur die PDF-Vorschau zeigt, aber keine XML-Daten übernimmt, fehlt ein Kernstück.

- Testen Sie den Ausgang mit Ihren drei wichtigsten Kundentypen: normaler B2B-Kunde, Behörde, Sonderfall mit Kundenreferenz oder Bestellnummer.

- Prüfen Sie wiederkehrende Rechnungen: Bei Retainern und Monatsabrechnungen muss auch der Leistungszeitraum sauber im XML landen.

- Prüfen Sie Export und Exit: Sie sollten Ihre Archivdaten, XML-Dateien und Belegdaten bei einem Systemwechsel vollständig herausbekommen.

- Prüfen Sie Sonderfelder: Wenn Ihre Kunden GLN, Käuferreferenz, Lieferantennummer oder Projektcode verlangen, muss Ihre Software diese Felder wirklich abbilden können.

Gerade in Praxisforen berichten Nutzer 2026 immer wieder, dass Standardsoftware an kundenspezifischen XML-Feldern scheitert, obwohl die Rechnung äußerlich korrekt aussieht. Wenn Sie an große Händler, Einkaufsverbünde oder Behörden verkaufen, ist dieser Punkt wichtiger als ein besonders schickes Layout.

Häufige Fehler bei der Erstellung von E-Rechnungen

Die meisten Fehler bei der E-Rechnung sind 2026 keine Grundsatzfehler, sondern Routinefehler. Sie entstehen dort, wo Daten aus alten Word-Vorlagen, neuen Softwaremasken und Kundenanforderungen halb manuell zusammenlaufen.

Welche Pflichtangaben werden häufig vergessen?

Besonders kritisch sind Felder, die nicht sofort ins Auge fallen, aber in der technischen Verarbeitung zwingend gebraucht werden. Genau diese Lücken sorgen für Rückweisungen, obwohl die Rechnung für Menschen plausibel aussieht.

- Falscher Rechnungsempfänger: Nicht die Kontaktperson, sondern die juristisch richtige Einheit muss in Name und Anschrift stehen.

- Fehlender Leistungszeitraum: Gerade bei Services, Abo-Leistungen und Retainern ist das eines der häufigsten Probleme für freiberufler rechnung schreiben.

- Unscharfe Leistungsbeschreibung: Allgemeine Formulierungen erschweren Prüfung, Zuordnung und späteren Vorsteuerabzug.

- Unvollständige Steuerangaben: Dazu zählen fehlende Steuernummer, falscher Steuersatz oder ein fehlender Hinweis auf Steuerbefreiung oder Reverse Charge.

- Nicht erfasste Entgeltminderungen: Skonto, Rabatt oder Bonusvereinbarungen gehören sauber in den Datensatz, nicht nur in eine beiläufige Mail.

- Fehlende Käuferreferenz bei Sonderfällen: Im B2G-Bereich ist das oft die Leitweg-ID, im privaten Bereich manchmal eine Bestellnummer oder ein Projektcode.

- Falscher Kleinunternehmerhinweis: Wer unter § 19 UStG fällt, muss die Steuerbefreiung klar benennen und darf nicht versehentlich Umsatzsteuer ausweisen.

Für eine schnelle Kontrolle der Steuerbeträge kann ein mehrwertsteuer rechner helfen, Netto, Umsatzsteuer und Brutto vor dem Rechnungsversand sauber zu prüfen.

Bei Korrekturen gilt seit der Verwaltungsauffassung 2026: Wenn der Ausgangsfall bereits als verpflichtende E-Rechnung hätte laufen müssen, sollte auch die Berichtigung strukturiert erfolgen. Verlassen Sie sich daher nicht auf nachträgliche Mail-Erklärungen außerhalb des Rechnungsdokuments.

Welche Datenformate sind oft falsch?

Formatfehler sind deshalb tückisch, weil sie in vielen Programmen erst beim Empfänger sichtbar werden. Wer nur auf das PDF schaut, merkt oft zu spät, dass die Rechnung technisch unvollständig ist.

- PDF ohne XML: Das ist die häufigste Verwechslung. Eine schön gestaltete PDF ist noch keine ZUGFeRD-Rechnung.

- Falsches ZUGFeRD-Profil: Die Profile MINIMUM und BASIC-WL genügen für die steuerliche E-Rechnungspraxis nicht.

- Widerspruch zwischen PDF und XML: Seit 2025 ist bei hybriden Formaten der strukturierte Teil maßgeblich. Unterschiedliche Beträge oder Texte werden damit schnell gefährlich.

- Fehlendes Pflichtfeld im XML: Besonders oft betrifft das Käuferreferenz, Zahlungsbedingungen oder Steuerkennzeichen.

- Fehlerhafte XRechnung-Syntax: Ein XML kann formal beschädigt sein, auch wenn Ihr Programm eine Vorschau anzeigt.

- Anlagen außerhalb des Datensatzes: Im Bundesumfeld müssen rechnungsbegründende Unterlagen eingebettet werden, nicht lose separat nachgesendet.

- Kundenspezifische Felder nicht gemappt: In Foren berichten Nutzer 2026 regelmäßig über Ablehnungen, weil große Empfänger interne Referenzen im XML verlangen, die Standardmasken nicht sauber ausgeben.

Vorbereitung auf die E-Rechnung 2026

Die beste e rechnung vorbereitung 2026 ist kein Softwarekauf auf Verdacht. Zuerst müssen Ihre vorhandenen Prozesse zeigen, wo heute schon Daten fehlen, doppelt gepflegt werden oder nur im Freitext existieren.

Wie überprüfe ich meine bestehenden Rechnungsprozesse?

Beginnen Sie mit einem echten Bestandscheck. Nehmen Sie drei typische Ausgangsrechnungen, eine Eingangsrechnung und einen Sonderfall mit Korrektur oder Skonto. Daran sehen Sie schneller als in jeder Präsentation, wo Ihr Workflow noch bricht.

- Prüfen Sie Stammdaten: Firmenname, Anschrift, Steuernummer, USt-IdNr., Zahlungsbedingungen und Bankdaten müssen vollständig sein.

- Prüfen Sie Positionsdaten: Menge, Einheit, Leistungstext und Leistungszeitraum müssen nicht nur lesbar, sondern systematisch auswertbar sein.

- Prüfen Sie Steuerlogik: Regelbesteuerung, Kleinunternehmerhinweis, Reverse Charge und steuerfreie Leistungen dürfen nicht in derselben Vorlage vermischt werden.

- Prüfen Sie Empfängertypen: Legen Sie getrennte Regeln für B2B, B2G und Sonderfälle wie Kleinbetragsrechnungen fest.

- Prüfen Sie Einwilligungen für PDF: Wenn Sie 2026 noch PDFs an Geschäftskunden senden, dokumentieren Sie deren Zustimmung zu diesem Format.

- Prüfen Sie die Archivierung: Sie müssen den strukturierten Teil acht Jahre unverändert speichern können, inklusive späterer Auffindbarkeit.

- Prüfen Sie Korrekturwege: Storno, Berichtigung, Teilzahlung und Endrechnung sollten nicht improvisiert, sondern einmal testweise durchgespielt werden.

Ein praxistauglicher Mindesttest besteht aus fünf Dateien: ZUGFeRD an normalen Firmenkunden, XRechnung an Behörde, Kleinbetragsrechnung, Kleinunternehmerrechnung und Berichtigung. Wenn diese fünf Fälle sauber laufen, ist Ihr Alltag meist schon solide abgedeckt.

Wie wähle ich geeignete Softwarelösungen aus?

Wählen Sie Software 2026 nicht nach Werbeversprechen, sondern nach Ihrem Rechnungsprofil. Für Solo-Selbstständige ist nicht die längste Funktionsliste entscheidend, sondern die Frage, welche Prozesse wirklich regelmäßig vorkommen.

| Ihr Alltag | Worauf Sie beim Kauf achten sollten | Was oft übersehen wird |

|---|---|---|

| Wenige Rechnungen im Monat, kaum Sonderfälle | Günstiger Einstieg, valide ZUGFeRD-Ausgabe, sauberer Empfang von Eingangsrechnungen | Ob der Gratis- oder Einsteigertarif auch Archivierung und Export ordentlich abdeckt |

| Wiederkehrende Leistungen und laufende Buchhaltung | Automatisierung, Bankabgleich, UStVA, Mahnwesen, wiederkehrende Rechnungen | Ob Leistungszeitraum und Steuerlogik in wiederkehrenden Dokumenten stabil bleiben |

| Behörden oder große Geschäftskunden mit Sonderfeldern | XRechnung, Zusatzfelder, Referenzfelder, Validierung und guter Support | Ob kundenspezifische XML-Felder wirklich befüllbar sind oder nur im Freitext landen |

- Fordern Sie eine echte Testrechnung an, nicht nur eine Demo-Oberfläche.

- Prüfen Sie, ob die Software XRechnung 2026 und ZUGFeRD Rechnung 2026 wirklich ausgibt.

- Fragen Sie nach Archivierung und Datenexport beim Anbieterwechsel.

- Prüfen Sie, ob Ihre netto brutto rechnung sauber mit Steuerlogik und Skonto zusammenläuft. Ein brutto netto rechner mwst eignet sich dafür, Rechnungsbeträge vorab zu prüfen und Abweichungen zwischen Netto, Brutto und Steuerbetrag schneller zu erkennen.

- Nehmen Sie Sonderfälle ernst, wenn Sie an Konzerne oder Behörden fakturieren. Dort ist Support für Pflichtfelder wichtiger als Designfreiheit.

Ausnahmen und Sonderregelungen

Ausnahmen sind bei der E-Rechnung kein Randthema. Für Solo-Selbstständige entscheiden sie oft darüber, ob 2026 schon die große Umstellung nötig ist oder ob ein sauberer Sonderworkflow genügt.

Welche Regeln gelten für Kleinunternehmer?

Die Kleinunternehmerregelung nach § 19 UStG wurde seit 2025 neu gefasst. Der Umsatz im Vorjahr darf 25.000 Euro nicht überschreiten, im laufenden Jahr gilt die Grenze von 100.000 Euro. Wird die 100.000-Euro-Grenze überschritten, endet die Steuerbefreiung ab diesem Umsatz.

Wichtig für 2026 ist vor allem ein Punkt, den viele missverstehen: Rechnungen von Kleinunternehmern sind nach § 34a UStDV weiterhin privilegiert. Sie können also als sonstige Rechnung ausgestellt und übermittelt werden. Die pauschale Aussage, Kleinunternehmer müssten ab 2027 zwingend E-Rechnungen senden, ist so nicht richtig.

- Empfang bleibt Pflicht: Wenn Sie Unternehmer sind, müssen Sie seit 01.01.2025 E-Rechnungen empfangen können.

- Ausstellung bleibt erleichtert: Für Ihre eigenen steuerfreien Umsätze nach § 19 UStG dürfen Sie weiterhin sonstige Rechnungen nutzen.

- Hinweis auf Steuerbefreiung: Ihre Rechnung muss klar erkennen lassen, dass die Steuerbefreiung für Kleinunternehmer gilt.

- Kein versehentlicher Umsatzsteuerausweis: Wer dennoch Umsatzsteuer ausweist, schafft sich unnötige Folgeprobleme.

- Wechsel zur Regelbesteuerung: Ab diesem Zeitpunkt greifen für Sie die normalen Regeln der E-Rechnungsausstellung.

Für e rechnung kleinunternehmer heißt das praktisch: Empfang technisch vorbereiten, eigene Ausgangslogik aber sauber von regelbesteuerten Fällen trennen.

Wie werden Rechnungen bei Barverkäufen gehandhabt?

Für Barkäufe gelten keine eigenen Sonderwelten. Das Bundesfinanzministerium nennt als Beispiele ausdrücklich Geschäftsessen im Restaurant oder Materialeinkäufe im Baumarkt. Liegt der Rechnungsbetrag über 250 Euro und greift keine Übergangsregel oder Ausnahme, kann auch hier eine E-Rechnung nötig sein.

- Bis 250 Euro brutto: Kleinbetragsrechnung, keine Pflicht zur E-Rechnung.

- Über 250 Euro: Prüfen Sie, ob Übergangsfrist, Kleinunternehmerstatus oder ein anderer Ausnahmefall greift.

- Vor-Ort-Kauf: Ein Kassenbeleg kann zunächst den Vorgang dokumentieren, die strukturierte Rechnung kann danach übermittelt werden.

- B2C bleibt außen vor: Rechnungen an Endverbraucher fallen nicht unter die B2B-E-Rechnungspflicht.

Wenn Sie häufig Material einkaufen und den vorsteuerabzug e rechnung sichern wollen, sollten Sie 2026 Ihre Lieferanten schon jetzt auf strukturierte Rechnungen ansprechen. Gerade unterwegs gekaufte Belege sind später schwer nachzuziehen.

Vorteile der E-Rechnung für Solo-Selbstständige

Die E-Rechnung ist nicht nur eine Pflicht. Für Solo-Selbstständige kann sie 2026 auch ein Hebel sein, um Buchhaltung, Freigabe und Steuerablage deutlich ruhiger zu machen.

Wie steigert die E-Rechnung die Effizienz?

Der größte Effizienzgewinn entsteht nicht beim Versand einer einzelnen Rechnung, sondern bei Wiederholungen. Sobald Kundendaten, Leistungsarten und Steuerlogik einmal sauber gepflegt sind, sinkt die Zahl der manuellen Nacharbeiten deutlich.

| Arbeitsschritt | Mit strukturierter E-Rechnung | Typisches Risiko bei Word oder reiner PDF |

|---|---|---|

| Rechnung erstellen | Pflichtfelder werden aus Stammdaten und Vorlagen gezogen | Adressen, Steuerfelder oder Zeiträume werden von Hand übersehen |

| Eingangsrechnung buchen | XML-Daten können automatisch ausgelesen werden | Beträge und Felder müssen manuell übertragen werden |

| Kontrolle vor Versand | Validierung erkennt technische Fehler früh | Fehler werden oft erst beim Kunden sichtbar |

| Archivierung | Strukturierter Datensatz bleibt auffindbar und unverändert | Nur PDF-Ablage ohne XML erschwert spätere Nachweise |

- Wiederkehrende Rechnungen werden stabiler: Das spart besonders bei laufenden Monatsleistungen Zeit.

- Eingangsrechnungen lassen sich schneller zuordnen: Gute Software liest Lieferant, Betrag, Steuersatz und Zeitraum direkt aus.

- Fehler fallen früher auf: Validatoren und Prüfmasken stoppen viele Probleme vor dem Versand.

- Die Abstimmung mit Steuerberatung und Buchhaltung wird leichter: Gerade bei freelancer rechnung umsatzsteuer zählt diese saubere Datenbasis.

Welche rechtlichen Vorteile bietet die E-Rechnung?

Rechtlich bringt die E-Rechnung vor allem Klarheit. Sie arbeiten mit einem Format, das genau auf die maschinelle Verarbeitung und die gesetzlichen Pflichtfelder ausgerichtet ist. Das reduziert Interpretationsspielräume bei Prüfung, Korrektur und Archivierung.

- Acht Jahre Aufbewahrung: Der strukturierte Teil muss in seiner ursprünglichen Form erhalten bleiben.

- Führender Datenteil bei Hybridformaten: Bei ZUGFeRD zählt im Zweifel der XML-Inhalt.

- Saubere Berichtigung: Fehler lassen sich gezielt strukturiert korrigieren, statt mit unsicheren Zusatzmails zu arbeiten.

- Vorsteuer im Übergangszeitraum: Wenn eine sonstige Rechnung nach den Übergangsregeln zulässig war und die übrigen Angaben stimmen, wird der Vorsteuerabzug nicht allein wegen des Formats versagt.

- Klare Trennung von Ausnahmen: Kleinbeträge, Fahrausweise, Kleinunternehmerrechnungen und B2C-Fälle lassen sich rechtssicher als Sonderworkflow behandeln.

Für digitale rechnung steuer ist das der eigentliche Vorteil: Weniger Grauzone, mehr prüfbare Struktur.

Fazit

e rechnung 2026 ist für Solo-Selbstständige vor allem ein Jahr der Vorbereitung. Seit dem 1. Januar 2025 müssen Sie E-Rechnungen empfangen können, für den Versand läuft die allgemeine Übergangsfrist noch bis zum 31. Dezember 2026.

Ob Sie ab dem 1. Januar 2027 schon verpflichtend senden müssen, entscheidet Ihr Umsatz 2026. Über 800.000 Euro bedeutet früher Handlungsdruck, darunter bleibt im Regelfall noch Zeit bis Ende 2027.

Kleinunternehmer sollten ihre Sonderstellung sauber kennen. Sie müssen empfangen können, dürfen ihre eigenen Rechnungen nach § 34a UStDV aber weiterhin als sonstige Rechnung übermitteln.

Für die Praxis zählen jetzt vier Punkte: Stammdaten bereinigen, ein valides Format festlegen, Sonderfälle wie B2G und Kleinunternehmer trennen und die Archivierung des XML-Teils sichern. Dann sitzt Ihre digitale rechnung steuer rechtzeitig, bevor 2027 zum Live-Test wird.